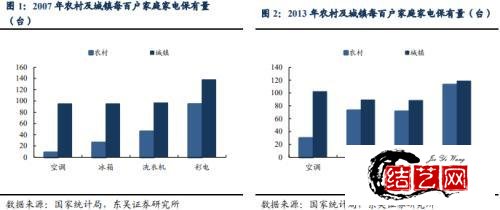

| 作者:金融界 发改委提出“家具家装下乡”,重申估值修复机会 ——轻工制造行业动态点评 投资要点 事件:2021/12/08国新办举行的国务院政策例行吹风会上,国家发改委农村经济司司长吴晓表示,要推动农村居民消费梯次升级。提出要鼓励有条件的地区开展农村家电更新行动,实施家具家装下乡补贴和新一轮汽车下乡,促进农村居民耐用消费品更新换代。

团队介绍

东吴轻工首席分析师 张潇 北京大学经济学硕士,香港大学金融学硕士,英语专业八级。 硕士论文《资本管制下的跨境套利:中国模式》入选香港金管局第七届中国年会,曾任天风证券研究所轻工制造、传媒行业分析师(2017年传媒行业新财富第一成员)、BNP Paribas固定收益衍生品交易员、长城证券研究所轻工行业首席分析师,2021年5月加入东吴证券。

分析师 邹文婕 轻工造纸行业分析师,香港大学金融学硕士。 2018年加入长城证券,任轻工造纸行业研究员。 2021年5月加入东吴证券。 研究员承诺 本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。 声明 特别声明 本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。 《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。 本公众订阅号(微信号:consumers_research)由东吴证券研究所张潇团队设立,系本研究团队研究成果发布的唯一订阅号。 本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。 本订阅号不是东吴证券研究所张潇团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。 本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。 东吴证券投资评级说明 公司评级: 买入——预期未来6个月内个股涨跌幅相对大盘在15%以上; 增持——预期未来6个月内个股涨跌幅相对大盘介于5%与15%之间; 中性——预期未来6个月内个股涨跌幅相对大盘介于-5%~5%之间; 减持——预期未来6个月内个股涨跌幅相对大盘介于-15%与-5%之间; 卖出——预期未来6个月内个股涨跌幅相对大盘在-15%以下。 行业评级: 增持——预期未来6个月内,行业指数相对强于大盘5%以上; 中性——预期未来6个月内,行业指数相对强于大盘-5%与5%; 减持——预期未来6个月内,行业指数相对弱于大盘5%以上。 东吴证券研究所 办公地址:苏州工业园区星阳街5号 邮编:215021 传真:(0512)62938527 网址:http://www.dwzq.com.cn 本文源自金融界 |